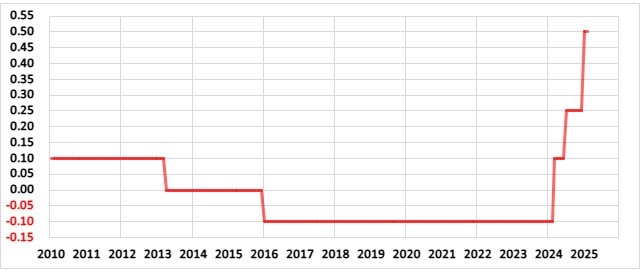

日銀は2024年3月にマイナス金利を終了し、短期金利を引き上げました。その後も金利は段階的に上昇し、2025年1月には0.5%に達しました。この金利上昇は、住宅ローンや貯蓄利息など、私たちの日常生活に直接影響を与えています。

金利上昇が家計に与える影響と、その対策について考えてみましょう。

(ダイヤモンドZAI!より)

金利上昇で得する人・損する人

銀行の預金利息が増える

金利が上がると、銀行に預けているお金(普通預金や定期預金)の「利息」が増えます。例えば、0.001%だった普通預金金利が0.1%に上がると、100万円の預金で年間10円だった利息が1,000円になることもあります。

具体例

• 100万円を預けた場合、これまで年間10円だった利息が、数百円~千円単位に増える可能性。

• 預金額が多い家庭ほど、金利上昇の恩恵を受けやすい。

住宅ローンの返済額が増加

住宅ローンを借りている家庭は要注意。特に「変動金利型」の住宅ローンは、金利上昇によって返済額が増える可能性があります。

変動金利型は市場の金利動向に応じて返済額が変わるため、金利が上がると毎月の支払額も増えます。一方で、「固定金利型」は契約時に決めた金利が変わらず、返済額が一定のままとなります。

具体例

• 月々10万円だった住宅ローンが、金利上昇により11万円に増加。

• 年間12万円の負担増となり、家計を圧迫する可能性。

買い物や借り入れへの影響

金利上昇により、車や家電などのローン金利も上昇します。例えば、300万円のカーローンを金利3%で借りる場合と、金利4%で借りる場合では、5年間の総支払額が約8万円違ってきます。

「今なら低金利!」といった広告が減り、借り入れがしにくくなることも考えられます。

具体例

• 300万円の車のローンで、金利が1%上がるだけで総返済額が数万円〜数十万円増加。

• 教育ローンの金利上昇も、進学費用の負担増につながる可能性。

影響を受けやすい家庭とそうでない家庭

影響を受けやすい家庭

- 住宅ローンや借り入れがある家庭:返済額の増加の可能性。

- これから大きな買い物や教育費を考えている家庭:ローンの条件を要確認。

- 貯蓄額が多い家庭:預金利息の増加の恩恵を受ける可能性。

影響が少ない家庭

- 借り入れがない家庭は直接的な影響が少ないが、物価や消費行動に間接的な影響がある。

金利政策の推移と今後の見込み

最近3年間の推移

- 2022年末: 長期金利の変動許容幅が拡大。

- 2023年: 長期金利の上限が1.0%に。

- 2024年3月: マイナス金利解除、短期金利0~0.1%へ。

- 2024年12月: 短期金利が0.50%に上昇。

今後の見込み

- 2025年: 政策金利が0.75%に引き上げられる可能性。

- 長期金利: 年末には1.0%〜1.25%へ。

- 影響: 住宅ローンや消費者ローンの負担増加。一方で、預金利息の増加も。

どうすればいい?家計管理のコツ

家計会議の進め方

具体的な対策

• 住宅ローンの見直し

変動金利型なら、固定金利への借り換えや繰り上げ返済を検討。

• 大きな買い物のタイミングを調整

車や家電の購入時、ローン条件を要確認。特に金利の種類、返済期間、手数料、繰り上げ返済の可否をチェック。

• 貯蓄の運用を見直す

定期預金なら金利が高めのものを選ぶ。

インフレ対策として、投資信託や個人向け国債の活用を検討。

• 専門家の意見を活用する

家計シミュレーションツールやFP(ファイナンシャルプランナー)に相談し、最適な資金計画を立てる。

おわりに

日銀の金利政策は、私たちの生活に影響を与えます。住宅ローンの負担が増える一方で、預金の利息が増えるメリットもあります。

重要なのは、自分の家計に合った対策を取ること。住宅ローンの見直しや貯蓄の分散、固定金利商品の活用などを検討し、金利上昇の影響を抑えましょう。

家計を守るには、現状を理解し適切な行動をとることが大切です。この記事をきっかけに、無理のない資金管理を考えてみませんか?