お子さんの進学費用、どのように準備していますか?

大学の学費や生活費は年々増加しており、家庭の経済的負担も無視できません。

株式会社cielo azulが実施した、教育ローンの利用者1,006人を対象とした最新調査から、実際にどの金融機関が選ばれ、どのような借入額や返済期間が多いのか、保護者が重視するポイントや奨学金との違いまでをご紹介いたします。

お子様との将来設計の話し合いのヒントとして、ぜひご活用ください。

調査概要

- 調査期間:2025年3月5日(水)〜2025年3月7日(金)

- 調査方法:インターネットリサーチ(PRIZMA)

- 調査対象:教育ローンを利用した全国の男女

- 有効回答数:1,006人

- 調査元:株式会社cielo azul

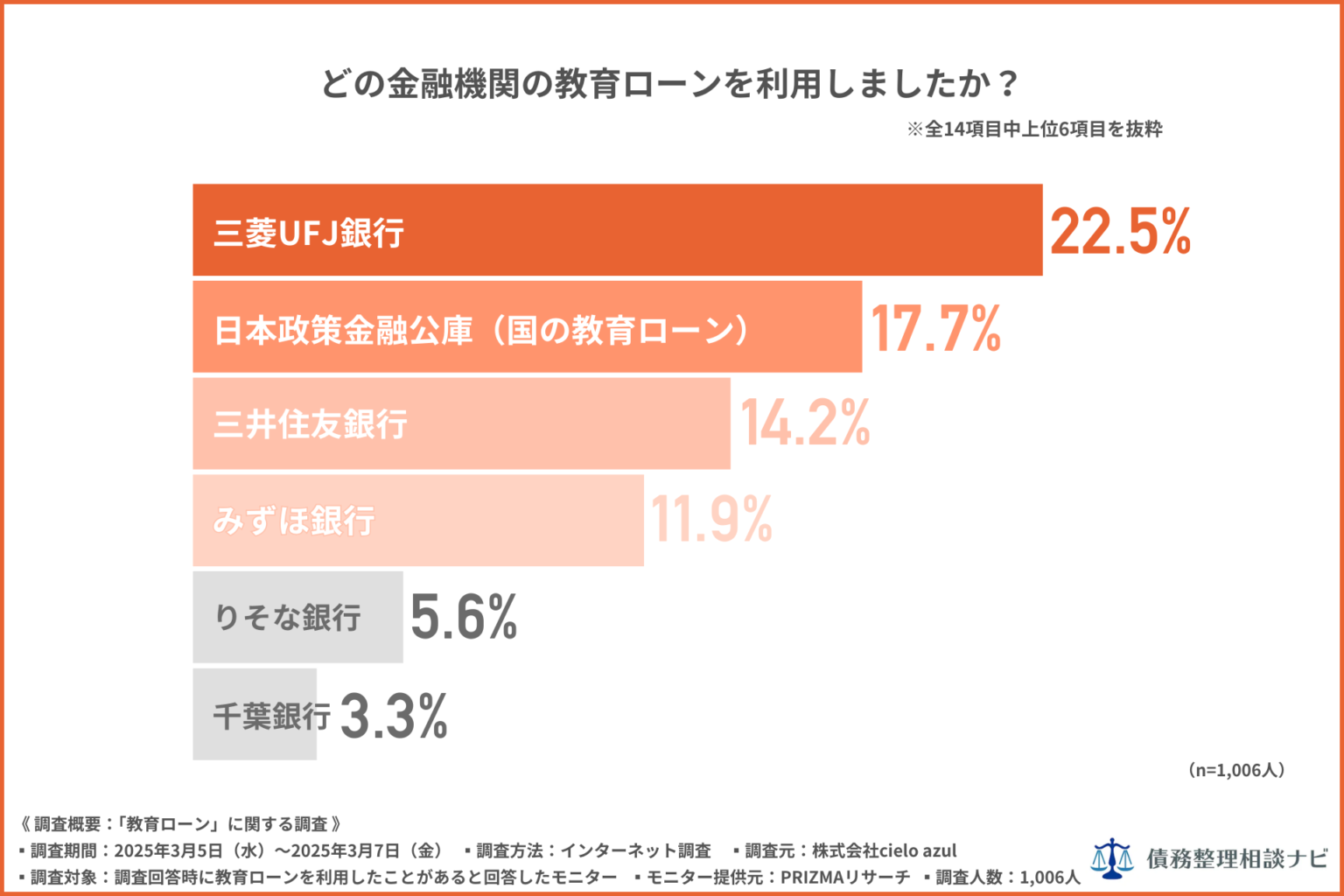

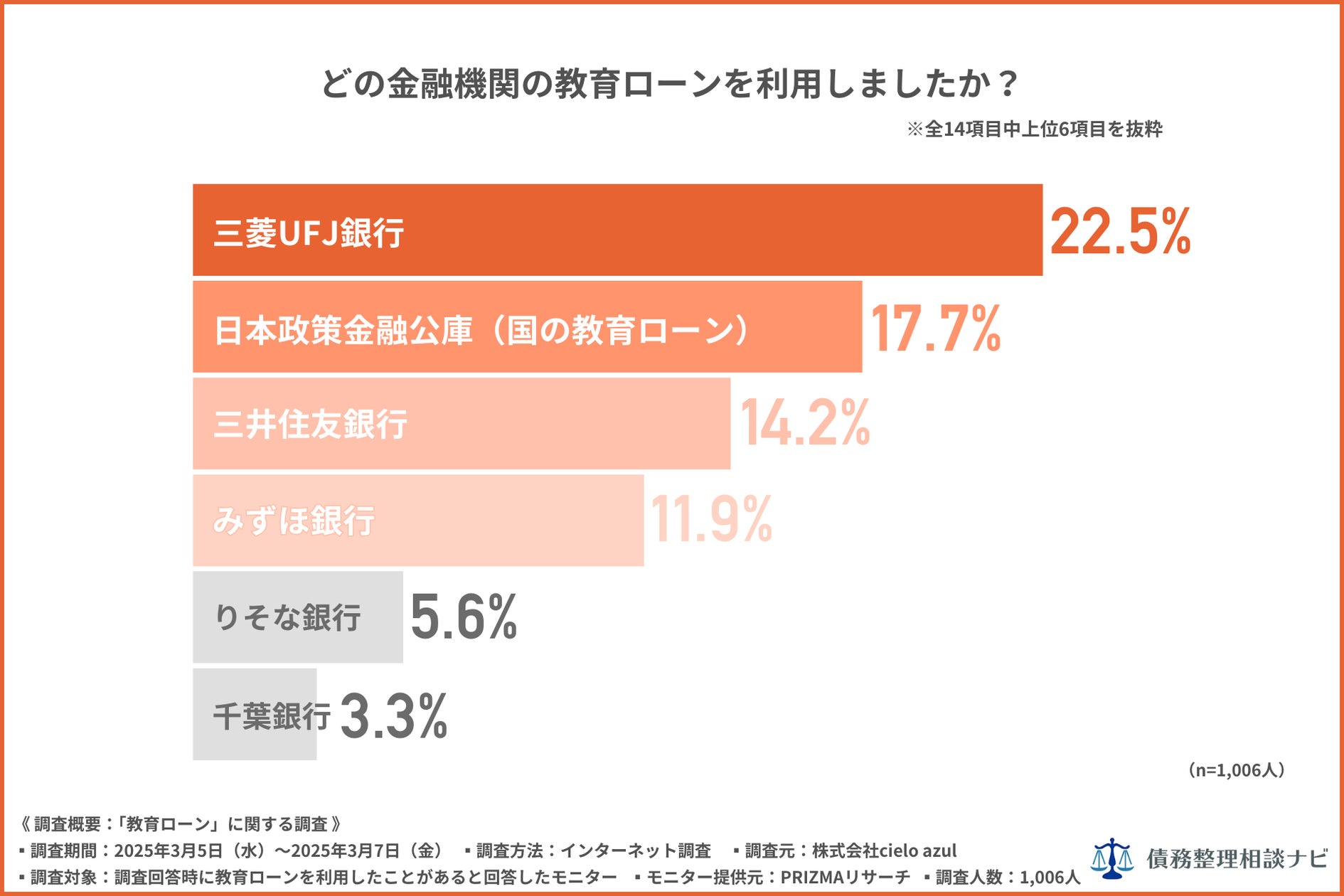

借入先ランキング:人気は大手銀行と国の支援制度

- 三菱UFJ銀行(22.5%)

- 日本政策金融公庫(国の教育ローン)(17.7%)

- 三井住友銀行(14.2%)

- みずほ銀行(11.9%)

メガバンクの信頼性と利便性に加え、国の教育ローンが低金利・安定した制度で支持を集めています。所得制限をクリアすれば利用しやすく、選択肢のひとつとして定着しているようです。

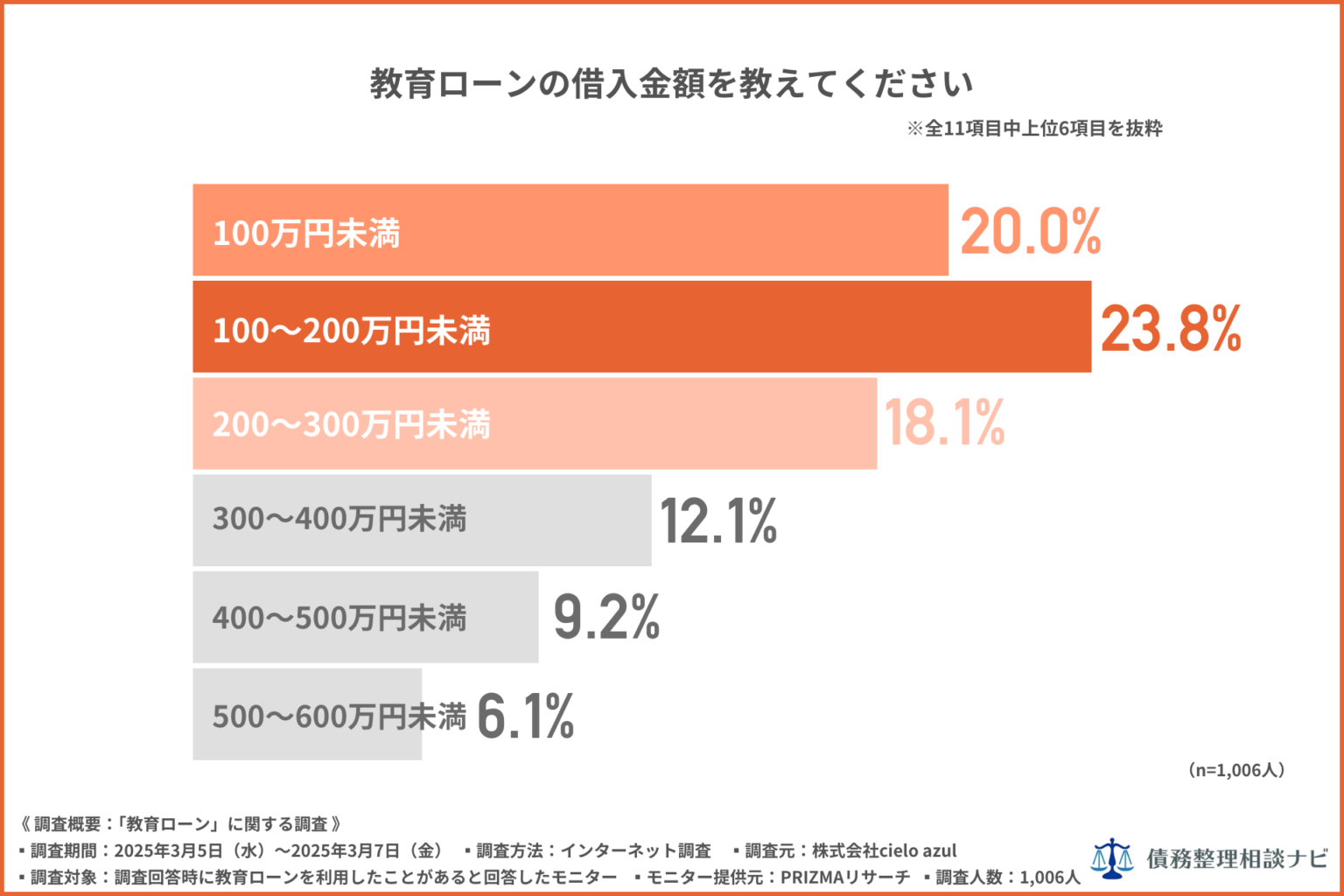

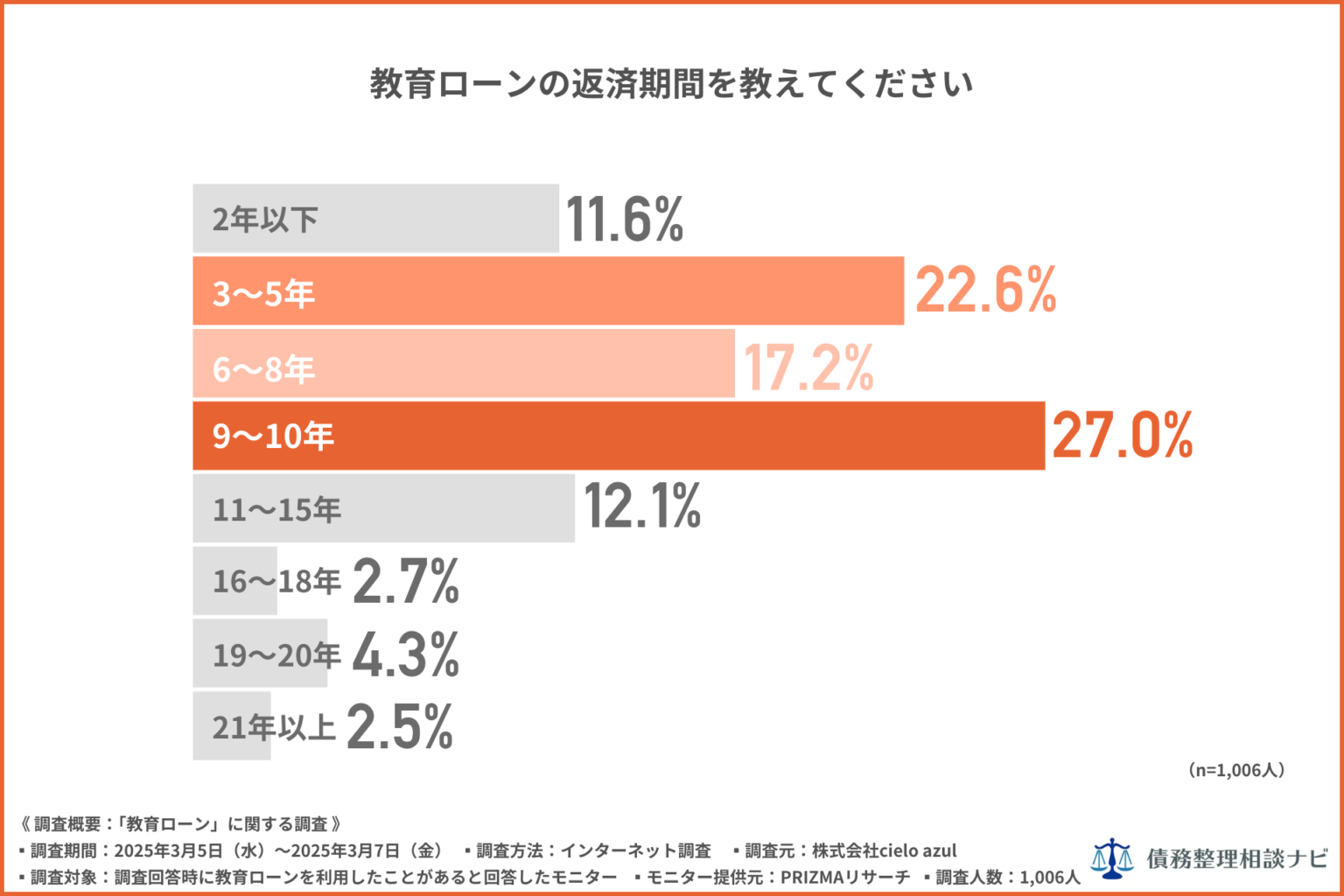

借入額と返済期間の実態

借入額:

- 100~200万円未満(23.8%)

- 200~300万円未満(18.1%)

- 100万円未満(20.0%)

返済期間:

- 9~10年(27.0%)

- 3~5年(22.6%)

- 6~8年(17.2%)

教育ローンは、授業料の一部補填や急な費用の対応など、比較的少額・長期返済が中心。家計に無理なく続ける意識が高まっています。

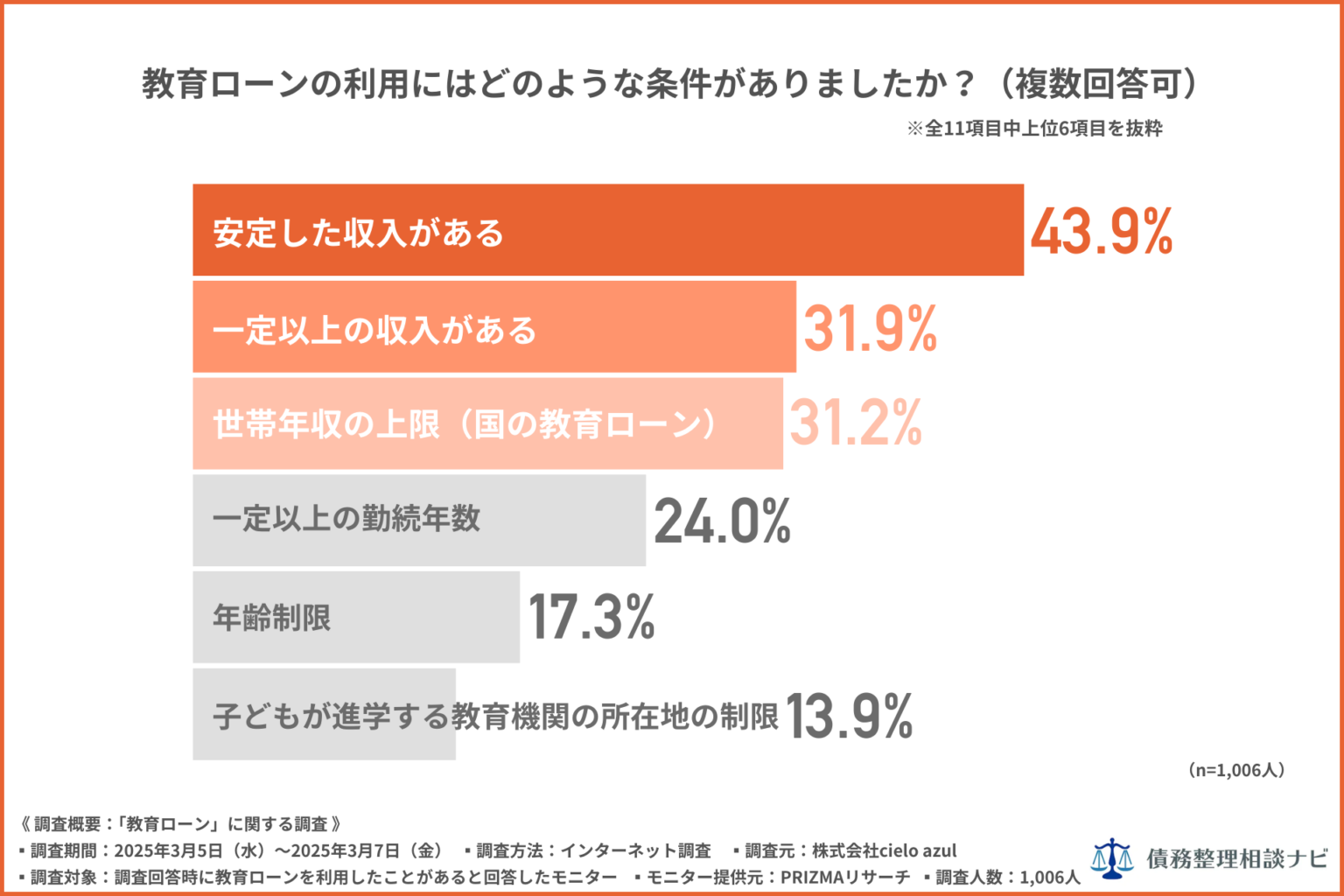

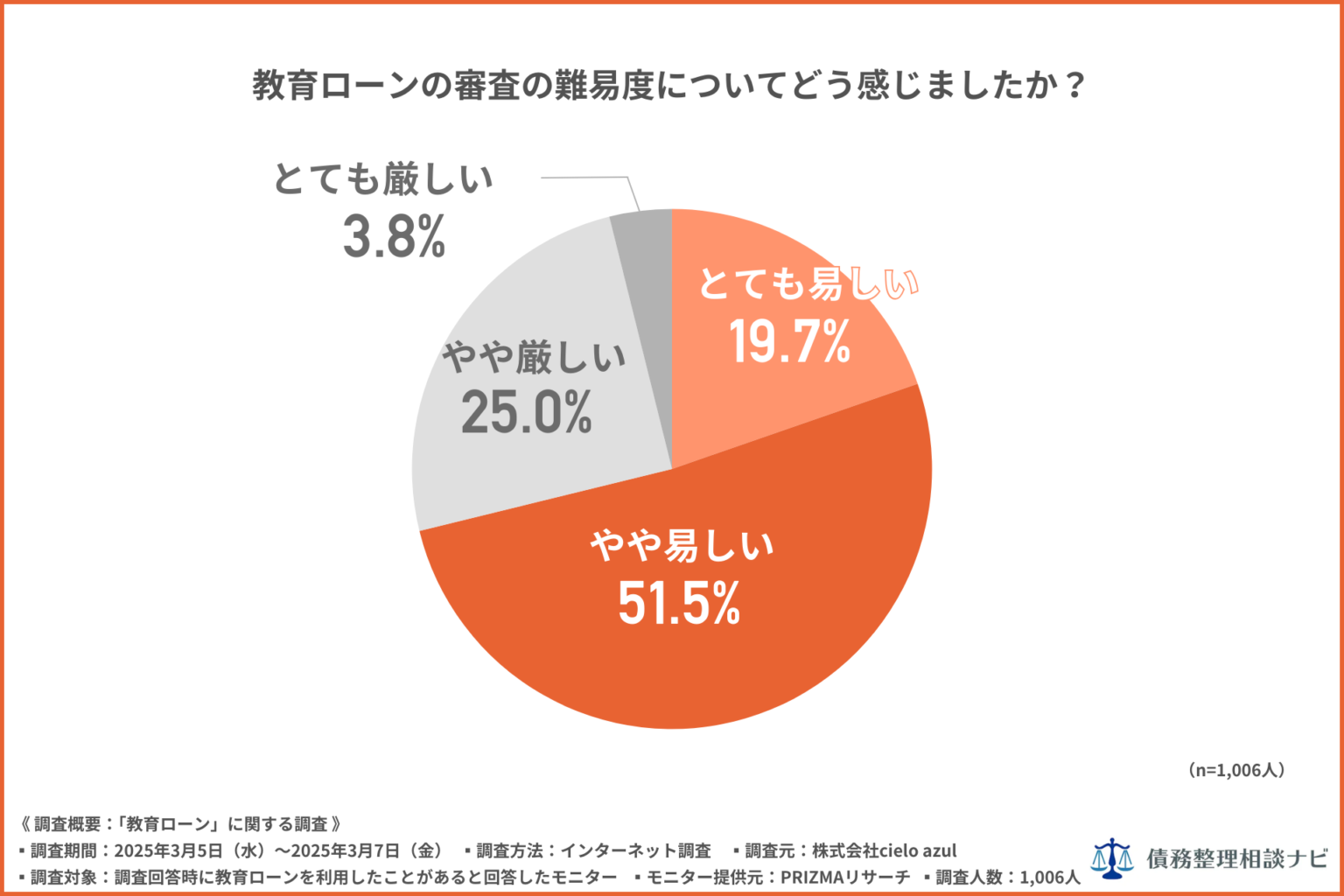

審査基準と通過率

主な条件(複数回答):

- 安定した収入(43.9%)

- 一定以上の収入(31.9%)

- 世帯年収の上限(31.2%)

審査の印象:

- とても易しい(19.7%)

- やや易しい(51.5%)

審査は厳しいという印象は少なく、約7割が「通りやすい」と回答。収入に関する基準をクリアできれば利用しやすい仕組みになっていることがわかります。

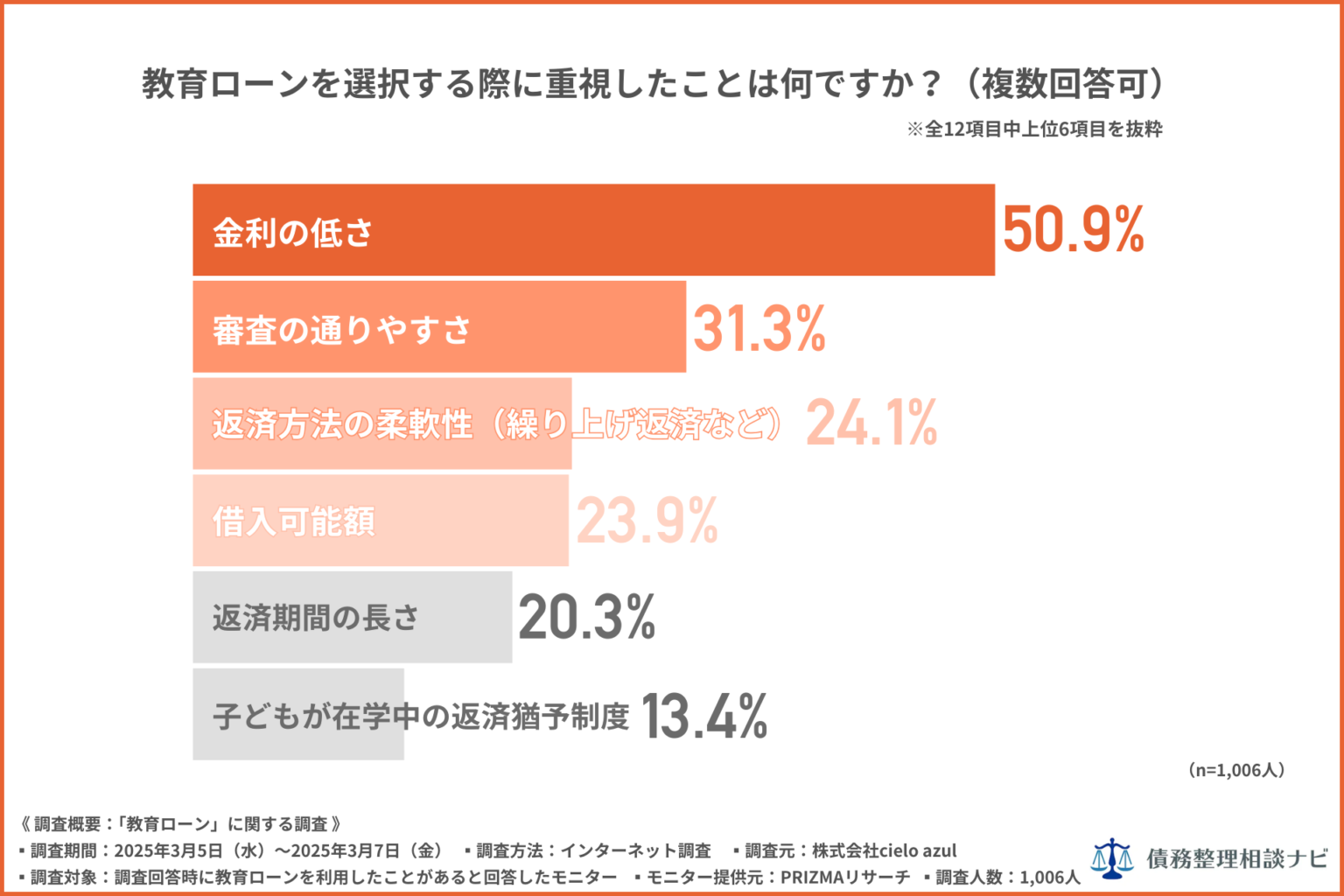

教育ローンを選ぶ際の重視点

- 金利の低さ(50.9%)

- 審査の通りやすさ(31.3%)

- 返済の柔軟性(24.1%)

- 借入可能額(23.9%)

金利はもちろん、繰り上げ返済や元本据置などの柔軟な返済設計も重視されており、家計への影響を最小限に抑える工夫が求められています。

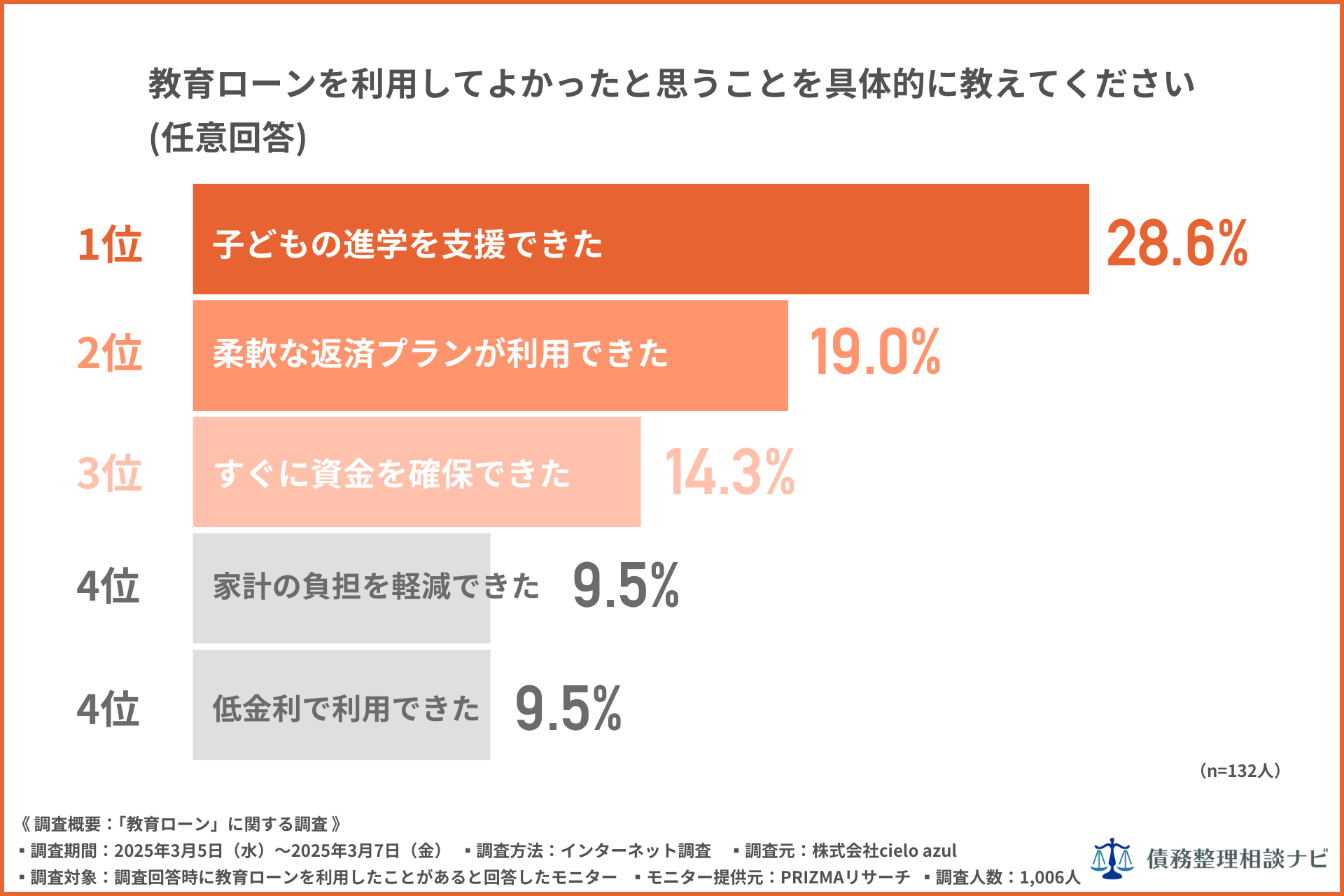

教育ローンのメリットと感じた負担

利用してよかったこと(複数回答):

- 子どもの進学を支援できた(28.6%)

- 柔軟な返済プランが利用できた(19.0%)

- すぐに資金を確保できた(14.3%)

負担感:

- 約8割が「返済は負担」と感じている(かなり負担:28.1%、やや負担:53.8%)

一時的な高額支出への備えとして有効である一方で、長期にわたる返済による心理的・経済的な負担も明らかになっています。

教育ローンを選んだ保護者の理由

教育ローンは保護者が借入するため、子ども自身に借金の負担が残らない点が支持されています。

また、奨学金よりも自由度が高く、生活費や留学費用にも対応できる柔軟性が魅力です。

教育ローン利用前に知りたかったこと

- 金利や優遇制度の具体的内容

- 返済額や返済シミュレーション

- 審査基準と必要書類

- 利用可能額の上限と条件

事前の情報収集ができていれば、より納得感のある利用ができたとする声も多数見られました。

まとめ:教育ローンは親の計画力が問われる時代へ

- 教育ローン利用者の多くがメガバンクや国の制度を選択

- 借入額は200万円前後、返済は10年が最多

- 金利・審査通過率・柔軟性が重視されている

- 子どもの進学支援の一方で、返済負担も大きい

- 奨学金よりも「親が責任を持つ選択肢」として支持が広がっている

保護者への問いかけ

お子さんの進路を考えるとき、「費用面であきらめさせたくない」と思ったことはありませんか?教育ローンは子どもの将来を後押しする手段のひとつです。奨学金との違いや家計への影響を知ることで、家族にとってベストな資金計画を考えるきっかけにしてみてはいかがでしょうか。

以下は本記事のもとになった株式会社cielo azulのプレスリリースです。

株式会社cielo azulのプレスリリース(2025年3月21日 12時00分)【実態調査】教育ローンの借入先ランキング、『三菱UFJ銀行』が第1位!奨学金よりも利用しやすいと感じる人も